In diesem Beitrag wollen wir erklären, was Inflation ist. Dazu müssen wir Kredit, Kreditgeld und Staatsverschuldung erklären. Aus diesem Grund ist dieser Artikel ziemlich lang geworden. Wir beginnen in „1. Die Frage“ mit einer Kritik an den gängigen Erklärungen zur Inflation, wie sie von Zentralbanker*innen und Finanzjournalist*innen gegeben werden. Dieser Abschnitt schließt mit der Formulierung der Frage, die wir im Folgenden beantworten wollen: Wie kommt es, dass die Teilnehmer*innen einer kapitalistischen Wirtschaft genau das entwerten, worum sich doch ihre Aktivitäten drehen: Geld? Die Antwort hat zwei Teile. Im zweiten Abschnitt erklären wir, wie eine Inflation von, z.B., 2%, 5%, 10% ein Nebenprodukt erfolgreicher kapitalistischer Akkumulation ist. Im dritten Abschnitt erklären wir, wie eine galoppierende oder Hyperinflation das Produkt der staatlichen Reaktion auf eine Wirtschaftskrise ist. Das heißt, die verschiedenen quantitativen Inflationsraten entsprechen qualitativ unterschiedlichen Ursachen.

Dieser Beitrag wurde gemeinsam von einer AG-Inflation von den Gruppen gegen Kapital und Nation und Gruppe Critisticuffs aus London verfasst. Ursprünglich ist der Text auf Englisch erschienen und arbeitet mit Beispielen aus dem Vereinigten Königreich. In der Übersetzung sind diese Beispiele nicht auf dem Euro-Raum umgemünzt worden. Wir unterstellen den Leser*innen, dass sie auch mit der Geldeinheit Pfund umgehen können und zudem mag der Zugang zu den Thema Zentralbank einfacher sein, wenn es nur eine gibt und nicht wie im Euro-Raum neben der EZB noch die Bundesbank.

1. Die Frage

Die Finanzpresse und die (geldpolitischen) Entscheidungsträger*innen bieten eine Vielzahl von Ursachen für die Inflation an: von Arbeitskräftemangel und Unterbrechungen der Versorgungskette bis hin zu einer anhaltend hohen Nachfrage nach Gütern, „höheren Weltmarktpreisen für Güter“, Energiepreisen und Krieg, siehe den Anhang mit ausgewählten Presseartikeln. Dies sind alles eher fragwürdige Erklärungen.

Keine Subjekte in Sicht.

Ausgangspunkt von Inflationsdebatten in der Finanzpresse oder bei den geldpolitischen Entscheidungsträgern ist, dass „wir“ alle von der Inflation betroffen sind. Inflation ist nicht etwas, das einige Wirtschaftssubjekte durch ihr Handeln machen, sondern etwas, das alle betrifft. Inflation ist etwas, was passiert und auf das wir (vor allem die Zentralbank) dann reagieren. Doch wie alles andere in der Wirtschaft wird auch dieses Ergebnis von niemandem außer den Marktteilnehmer*innen selbst erzeugt. Was diesen Kommentatoren wie ein mysteriöses Naturgesetz erscheint, was da über unsere Volkswirtschaften hereinfällt, ist das gemeinsame Produkt derer, die es erleben.1

Die Weigerung, die Inflation als Produkt der Wirtschaftsakteure zu begreifen, geht so weit, dass die ignoriert werden, die die Preise anheben. Die „starke Nachfrage nach den meisten Waren und Dienstleistungen“ (Financial Times (FT) 18. Januar 2022; hier, wie im Folgenden eigene Übersetzung) führt nur dann zu Inflationsdruck, wenn die Verkäufer*innen die Preise erhöhen und von dieser erhöhten Nachfrage profitieren. Zumindest müsste bei einer solchen „Erklärung“ der Inflation berücksichtigt werden, dass irgendjemand aus wirtschaftlichem Kalkül die gestiegene effektive Nachfrage nach seinen Angebot ausnutzt (selbst wenn wir dabei die lästige Frage, woher die Kaufkraft dieser gestiegenen effektiven Nachfrage denn kommt, vorerst beiseite lassen).

Alles Opfer.

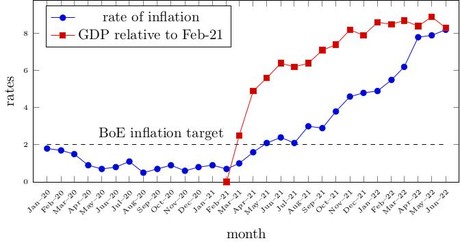

Es gibt noch eine zweite Art und Weise, in der wir alle - nach Meinung der Kommentator*innen in der Presse - von Inflation betroffen sind. Es herrscht Einigkeit darüber, dass eine Inflation (über 2%) schlecht für eine Wirtschaft und ihre Teilnehmer*innen ist.2 Doch für diejenigen, die mit dem Prozess anfangen, indem sie als Reaktion auf die starke Nachfrage ihre Preise und Gewinne erhöhen, d.h. diejenigen, die noch nicht mit Preiserhöhungen seitens ihrer Lieferanten konfrontiert sind, für die zahlt sich die Inflation zumindest anfangs aus. Und auch für diejenigen, die ihre gestiegenen Kosten in höhere Preise umwandeln können, gibt es kein Problem.3 Ihre Profitrate ist unberührt. Als die Inflation im Jahr 2021 zu steigen anfing, passierte dies in einer Phase starken Wirtschaftswachstums (FT 30.7.21, 12.8.21), siehe Abbildung 1. Das war keine Situation, wo weniger Waren gekauft und verkauft wurden, weil ihre Preise stiegen - höhere Preise wurden gezahlt, ohne dass das Verkaufsvolumen einbrach.

Abbildung 1: Inflation im Zeitverlauf und BIP-Wachstum seit Beginn des Inflationsanstiegs.

Natürlich haben viele Leute nicht die Freiheit, den Preis ihrer Waren anzupassen, wenn ihre Kosten steigen. Das Los von Arbeitnehmer*innen, deren Löhne nicht mit der Inflation Schritt halten, wird unter dem Stichwort „Lebenshaltungskostenkrise“ diskutiert. Nun könnte man meinen, die Bank of England sei also besorgt darüber, dass der Lebensunterhalt der Arbeitnehmer*innen bei steigender Inflation auf der Strecke bleibt. Doch das glatte Gegenteil ist der Fall, und die BoE warnt immer wieder vor einer Lohn-Preis-Spirale, bei der - angeblich, siehe unten - höhere Löhne weitere Inflation auslösen und daher am besten vermieden werden sollten (FT 5 Aug 21, 1 Feb 22). Wir müssten uns dann fragen, warum das so schlecht sein soll. Wenn jeder mehr Geld hätte, würden die Preiserhöhungen auch niemandem wehtun; die Leute würden immer noch, z.B., mit einem 8 Stunden-Tag soviel Lohn bekommen, dass sie damit Miete, Rechnungen und Lebensmittel bezahlen könnten, ganz unabhängig davon, ob 8 Stunden ihrer Arbeitszeit 80 oder 800 Pfund einbringen. Die Sorge der BoE muss also woanders herkommen.

Höhere Löhne machen keine Inflation.

Das behauptete Verhältnis von Löhnen und Preisen ist auch falsch. Angenommen, Alice stellt Bob ein, um Kram für sie herzustellen. Sie zahlt ihm £10 pro Krameinheit, für jede Krameinheit werden zusätzlich Rohstoffe und Werkzeuge im Wert von £10 benötigt, und Alice gelingt es, diesen Kram für je £30 zu verkaufen. Nachdem sie Bob und die Rohstoffe bezahlt hat, bleiben Alice £10, die sie in Zigarren für ihren persönlichen Bedarf umwandelt. Nehmen wir an, Bob gelingt es nun, Alice zu überzeugen, ihm £15 zu zahlen. Wenn sich sonst nichts ändert, geht Bob jetzt mit £15 pro Krameinehit nach Hause und Alice mit nur £5. Der springende Punkt dabei ist, dass, egal wie viel Kaufkraft Bob dazu gewinnt, Alice verliert und umgekehrt. Es findet eine Umverteilung des Reichtums statt: Bob kann sich nun einige der Sachen leisten, die sich zuvor Alice leisten konnte, das kann sie nun nicht mehr. Also zum Beispiel Zigarren für Bob, weniger Zigarren für Alice.

Natürlich kann Alice versuchen, den Preis für ihre Kram auf £35 zu erhöhen, um ihre früheren Gewinne von £10 pro Krameinheit wieder zu erzielen. Aber wenn Alice die Freiheit hat, den Preis ihres KRams nach ihren persönlichen Gewinnvorstellungen festzulegen, warum hat sie ihn dann nicht von Anfang an auf £50, £100 oder £200 festgelegt? Wenn die Arbeitgeber*innen einfach Preise festlegen könnten, die ihren Gewinnwünschen entsprechen, müssten sie Löhne (und andere Kosten) nicht niedrig halten. Anders ausgedrückt: Die Arbeitgeber haben in Großbritannien im Jahr 2022 nicht deshalb einen heißen Streiksommer durchgestanden (in Deutschland gab es den so nicht), weil sie die Warnung der BoE beherzigt haben, dass höhere Löhne zu einer Inflation führen könnten, sondern um ihre Gewinne zu verteidigen. Das heißt, wenn es Alice gelingt, den Preis pro Krameinheit zu erhöhen, ohne dass die Menge von verkauften Kram schrumpft (diese Schrumpfung würde Alices Zweck schaden, ihre früheren Gewinne wiederherzustellen), dann braucht sie zusätzliche Zahlungsfähigkeit.

Wir müssen uns also nicht nur Alice und Bob anschauen, sondern auch den Fall, dass (quasi) alle Arbeitnehmer*innen in der Gesellschaft eine Lohnerhöhung erhalten.

Wenn nun einerseits „Kram“ in dem obigen Beispiel für Waren steht, die sowohl von Arbeitnehmer*innen als auch von Arbeitgeber*innen (entweder als Arbeitgeber*in oder als Privatpersonen, die die Erträge ihrer Geschäfte genießen) gekauft werden, dann sind die Alices dieser Welt - also die Arbeitgeber*innen - mit einer Marktlage konfrontiert, in der ein Teil ihrer Kundschaft mehr Geld hat (Arbeit*innen) und ein anderer Teil weniger (andere Arbeitgeber*innen). Wir haben nun aber unterstellt, dass Alices versuchte Preiserhöhung eine Reaktion auf ihre gesunkenen Gewinne ist, und wir haben weiter unterstellt, dass dies eine Situation ist, mit der quasi alle Arbeitgeber*innen konfrontiert sind, weil sie quasi alle Arbeitnehmer*innen betrifft. Alice und ihre Konkurrenten können mehr an die Arbeitnehmer*innen verkaufen, aber weniger an andere Arbeitgeber*innen; die Zahlungsfähigkeit hat sich insgesamt nicht erhöht, und zwar mit dem gleichen Argument wie oben: Eine Erhöhung der Löhne bedeutet eine Verringerung der Gewinne und umgekehrt.

Wenn „Kram“ im obigen Beispiel jedoch für Waren steht, die nur von Arbeitnehmer*innen gekauft werden, dann haben die Kund*innen von Alice tatsächlich mehr Geld in der Tasche. Somit könnte Alice in ihrem Bemühen, die Preise zu erhöhen, tatsächlich erfolgreich sein. Die Kehrseite der Medaille ist jedoch, dass andere Arbeitgeber*innen weniger Geld verdienen. Mit dem Markt für z.B. Sternburg Export geht es bergauf, während der Markt für Zigarren und Sportwagen Schwierigkeiten hat. Alice, die, wie wir hier angenommen haben, Billigbier herstellt, macht einen ordentlichen Gewinn, ihre Kolleg*innen, die Zigarren herstellen, hingegen nicht, weil deren Preise aufgrund geringerer zahlungskräftiger Nachfrage sinken. Daraufhin werden andere Arbeitgeber*innen ihre Produktion auf Billigbier (statt auf Zigarren) umstellen, was den Preis für Billigbier drückt.

Wenn einzelne Waren teurer werden, führt das nicht zu Inflation.

Das heißt, es würde nicht einmal Inflation herauskommen, wenn es Alice und ihren Konkurrent*innen gelänge, einen höheren Preis für ihre Sorte Kram durchzusetzen. Wenn der Preis für eine Sorte Kram steigt, bedeutet dies unter sonst gleichen Bedingungen, dass weniger Kaufkraft für andere Waren zur Verfügung steht. Wenn die Leute £100 ausgeben können und nun £35 statt £30 für eine Sorte Kram ausgeben, bleiben ihnen nur noch £65 Pfund statt £70 übrig.

Wenn alle Waren teurer werden, ist das auch nicht die Inflation, die wir haben.

Nehmen wir nun an, der Preis für Energie steigt, ein Rohstoff, der in die Produktion (so ziemlich) aller anderen Waren eingeht, was (so ziemlich) alle Waren teurer macht. Wenn dies jedoch nicht mit einem Anstieg der Kaufkraft einhergeht, bedeutet das einfach, dass weniger Waren verkauft werden. Aber wie bereits erwähnt, ist dies nicht das Phänomen, was der aktuellen Inflation (vollständig) entspricht. Als die Inflation im Frühjahr 2021 einsetzte, öffneten sich die Volkswirtschaften wieder, die COVID-19-Beschränkungen wurden aufgehoben und die Wirtschaften wuchsen, siehe obenstehende Grafik.4 Dies wirft wiederum die Frage auf, woher die zusätzliche Kaufkraft kam und kommt, um diese gestiegenen Warenpreise in gleichem, wenn nicht gar höherem Umfang zu realisieren.

Eine Beschreibung ist keine Erklärung.

Viele dieser „Ursachen“ für die Inflation, die da in der Öffentlichkeit angeboten werden, haben gemeinsam, dass sie gar nicht versuchen, Inflation zu erklären, sondern sie lediglich beschreiben. Wenn sie in Form einer Erklärung daherkommen, sind sie reine Tautologie. Am deutlichsten kommt dies bei der Ursache „höhere Weltmarktpreise für Waren“ (FT 1.2.22) zum Ausdruck, die Preissteigerungen tautologisch mit Preissteigerungen erklärt. Der Grund, warum die Editoren von Finanzzeitungen ihre Journalisten nicht anweisen, ihre Beiträge noch mal zu überarbeiten und neu einzureichen, wenn sie mit solchen logischen Fehlschlüssen konfrontiert werden, ist, dass für sie Inflation einfach das ist, als was sie gemessen wird. Im Verbraucherpreisindex (VPI) z.B. wird die Inflation an einem Warenkorb gemessen, d. h. daran, wie viele Pfund Sterling für den Kauf einer bestimmten Gruppe von Waren erforderlich sind. Wenn diese Zahl steigt, dann haben wir Inflation. Um nun zu erklären, warum diese Zahl steigt, können sie auf Energie, „Kleidung und Schuhe“ (FT 16. Februar 22) oder die Preise aller Waren verweisen. Sie sagen einfach: „Die gewichtete Summe dieser Preise ist gestiegen, weil dieser Teil der Summe gestiegen ist.“ Mit anderen Worten: Sie beschreiben ihre Summen, aber sie erklären nicht Inflation, d. h. sie erklären nicht das wirtschaftliche Phänomen, das die Preise in der Gesellschaft allgemein steigen.

Inflation heißt, dass Geld im Vergleich zu sich selbst an Wert verliert.

Der Preis einer Ware ist der Ausdruck ihres Wertes in Geld. Er ist ein Verhältnis zwischen dem Wert der Ware und dem Wert des Geldes. Dieses Verhältnis kann steigen - die Preise steigen - (a) wenn der Wert der Waren steigt oder (b) wenn der Wert des Geldes sinkt.

-

Der Fall (a), dass die Waren wertvoller werden, läuft darauf hinaus, zu erklären, wie sich die Preise für die Waren bilden, was bedeutet, dass die Substanz dessen, was in einem Preis ausgedrückt wird - der Wert - erklärt werden muss und wie die Preise auf dem Markt durch Angebot und Nachfrage gebildet werden. Marx legt in den Kapiteln 1 und 3 vom Kapital, Band 1, die Grundzüge der Gesetze dar, die den Wert der Waren bestimmen. Er erörtert die notwendige ständige Abweichung der Preise von den Werten in Kapitel 9 und Angebot und Nachfrage in Kapitel 10 im dritten Band des Kapital. Wie bereits erwähnt, müsste eine Inflationstheorie jedoch nicht nur die Wertverschiebungen erklären, sondern auch, woher die zusätzliche Kaufkraft kommt, wenn die Preise steigen; dass Waren „einfach“ wertvoller werden, tut dies nicht.

-

Im Fall (b) verliert das Geld im Vergleich zu sich selbst an Wert. In diesem Fall ist die Veränderung der Warenpreise auf eine Veränderung des Geldwerts zurückzuführen. Als Analogie das Gewicht von Katzen: Ein Kätzchen, Fluffy, kann zunehmen oder abnehmen, und die Gründe dafür sind ziemlich gut verstanden. Eine ganz andere Sache ist es und ein viel schwierigeres Rätsel wäre es, wenn „1 Kilogramm“ seine Bedeutung ändert, also wenn sich das Kilogramm pro Fluffy ändert, weil sich "das Kilogramm" ändert. Was wir also vor uns haben ist, dass die Subjekte der Marktwirtschaft in ihrem wirtschaftlichen Handeln irgendwie das, worum sich ihr Handeln dreht, entwerten: Geld. Wie das funktioniert, ist die offene Frage unter dem Stichwort „Inflation“. Wie wir weiter unten sehen werden, liefert die Erklärung, wie das Geld im Vergleich zu sich selbst an Wert verliert, auch eine Erklärung für das Vorhandensein einer zusätzlichen Zahlungsfähigkeit, die sich in den gestiegenen Warenpreisen niederschlägt.

Mit anderen Worten: Geld, das an Wert verliert, ist - so behaupten wir - Inflation im engeren Sinne. Ein Hinweis darauf, dass dies der Fall ist, findet sich darin, dass die Institutionen, die mit der Steuerung und Kontrolle der Inflation beauftragt sind - die Bank of England und andere Zentralbanken - die Institutionen sind, die für das Geld der Gesellschaft zuständig sind. Sie versuchen nicht, die Preise zu beeinflussen (z. B. durch den Bau weiterer Kernkraftwerke, um die Auswirkungen des Ölpreises auf andere Rohstoffe zu verringern), sondern passen ihre Zinssätze an, um die Inflation zu kontrollieren.

PS: Inflation ≠ Devisenkurse.

Bevor wir in die richtige Erklärung der Inflation einsteigen, eine Warnung. Inflation ist ein von den Wechselkursen verschiedenes Phänomen. Wenn das Pfund gegenüber dem Euro an Wert verliert, ist das nicht dasselbe wie ein Wertverlust des Pfunds im Vergleich zu sich selbst in der Vergangenheit. Wenn sowohl der Euro als auch das Pfund mit einer Inflation von 2% konfrontiert sind, kann dies dazu führen, dass ihr Wechselkurs unverändert bleibt, oder er kann sich aus anderen Gründen ändern. Umgekehrt kann der Wechselkurs auch bei unterschiedlichen Inflationsraten konstant bleiben.

2. Inflation I: Ein Nebeneffekt der kapitalistischen Akkumulation

Die Frage, bei der wir im letzten Abschnitt herausgekommen sind, lautet: Wie kommt es, dass die wirtschaftlichen Aktivitäten der Teilnehmer an einer kapitalistischen Wirtschaft den Wert des Geldes, mit dem sie Geschäfte machen, untergraben?

Die praktische Antwort der Bank of England auf diese Frage lautet „Angebot und Nachfrage“ von und nach Geld:5

"Die Bank of England hat die Aufgabe, die Geldpolitik festzulegen - das Instrumentarium, mit dem die Inflation niedrig und stabil gehalten werden soll. Das tun wir vor allem über die Zinssätze. Ein Zinssatz ist der Geldbetrag, den die Menschen auf ihre Ersparnisse erhalten. Er ist auch die Gebühr, die sie für ihre Kredite und Hypotheken zahlen müssen. Welcher Zusammenhang besteht also zwischen den Zinssätzen und der Inflation? Höhere Zinssätze machen es für die Menschen teurer, sich Geld zu leihen, und ermutigen sie zum Sparen. Das bedeutet, dass sie insgesamt weniger ausgeben werden. Wenn die Menschen insgesamt weniger für Waren und Dienstleistungen ausgeben, steigen die Preise tendenziell langsamer. Das senkt die Inflationsrate." - Bank von England. Was ist Inflation? 3. Februar 2022

„Geld leihen“

Schauen wir uns die Existenz dieser „Menschen“ mal an. Die Kaufkraft, die den meisten Leuten zur Verfügung steht, stammt nicht aus billigen Krediten, sondern daher, dass sie etwas verkaufen, normalerweise ihre Dienstbarkeit pro Zeit an eine*n Arbeitgeber*in. Sie müssen ihre Arbeitskraft an ein Unternehmen verkaufen, weil sie für die Befriedigung ihrer Bedürfnisse zu zahlen haben: Miete, Lebensmittelpreise, Handydatentarife usw. Um ein Käufer zu sein, müssen sie vorher Verkäufer gewesen sein.6

„zum Sparen ermutigen“

In der Öffentlichkeit wird von einer „Krise der Lebenshaltungskosten“ gesprochen, weil diese Notwendigkeiten, nun ja, ziemlich notwendig sind. Die Frage, ob man mehr oder weniger sparen soll, stellt sich nicht, sondern wie man über die Runden kommt. Angesichts dieser Zahlungsprobleme ist es ziemlich abwegig zu behaupten, dass die Sparentscheidung von Lohnabhängigen aufgrund von höheren Zinssätzen – also genau die Leute, die auf Anraten der Bank of England eine Einschränkung ihres Lebensstandards in Kauf nehmen sollen - die Preise nach unten treibt.7 Die Bank of England kann sich ankumpeln, so viel sie will, was sie hier beschreibt, sind nicht „die Menschen“.

Die Bank meint Unternehmen.8 Aber dann muss die Erklärung der Tatsache Rechnung tragen, dass die Zahlungsfähigkeit von Unternehmen offenbar anders zustande kommt als die der meisten Leute. Unternehmen sind nicht gezwungen, nur das auszugeben, was sie verdient haben, sondern geben regelmäßig und in großem Umfang geliehenes Geld aus. Bloß, die Zentralbank hat mit ihren Leitzins-Manövern nicht einmal direkt mit Unternehmen zu tun, sondern mit privaten Banken.

„Das tun wir vor allem über die Zinssätze. Ein Zinssatz ist der Geldbetrag, den die Menschen für ihre Ersparnisse erhalten."

Das Wort "Ein" leistet hier einiges. Das heißt, ein Problem dieser intuitiven Erklärung ist, dass die Bank nicht die Zinssätze festlegt, die den Leuten berechnet oder gezahlt werden.9 Diese werden von privaten Geschäftsbanken nach ihren eigenen Berechnungen auf der Grundlage ihrer Konkurrenz gegeneinander und der allgemeinen Geschäftsentwicklung festgelegt. Die Bank of England legt die Zinssätze fest, die Finanzinstitute zahlen, wenn sie bei der Bank of England Kredite aufnehmen (und erhalten, wenn sie ihr Kredite gewähren). Dies wirkt sich in der Regel auf die Zinssätze privater Banken aus, aber zum Leidwesen der Bank of England ist diese Beziehung seit 2013 alles andere als direkt.10 Eine Erklärung müsste also auch der Tatsache Rechnung tragen, dass die kapitalistische Wirtschaft auf kontinuierliche Kredite der Zentralbank an private Banken angewiesen ist.

Das heißt, dass laut Bank of England irgendwie der Leitzins der Bank of England, den sie den Privatbanken berechnet und zahlt, und die privaten Kreditgeschäfte dieser Banken mit Unternehmen die Stabilität und den Wert des von der Bank of England ausgegebenen Geldes beeinflussen. Es stimmt ja auch, dass Unternehmen, wenn sie ihre Kredite aufnehmen und investieren, Waren produzieren, d. h. die Dinge, die sie und ihre Arbeitnehmer*innen mit Geld kaufen. Hier kommen also beide Seiten zusammen: die Zahlungsfähigkeit, die nicht durch zuvor erwirtschaftetes Einkommen, sondern durch Kredite gestützt wird, und zusätzlich produzierte Waren. Irgendwie läuft dieser Prozess derzeit in einer Weise ab, das er - in einem Ausmaß, was die Bank of England beunruhigt - genau das untergräbt, worin der Erfolg gemessen wird, nämlich Gewinn. Fangen wir also dort an: Gewinn machen.11

2.1. Kredit schafft Wachstum

Unternehmen kalkulieren mit Preisen.

Kapitalistische Unternehmen investieren Geld, damit eine höhere Menge Geld zurückfließt, die Differenz macht den Gewinn aus. Sie kaufen Rohstoffe und Maschinen, stellen Arbeiter*innen ein, lassen diese arbeiten und wollen das Ergebnis gegen Geld verkaufen.

Damit das funktioniert, müssen die Unternehmen auf dem Markt Verkäufer*innen für die von ihnen benötigten „Inputs“ - zum richtigen Preis - und Käufer für die von ihnen produzierten „Outputs“ - zum richtigen Preis - finden.12

Das bedeutet erstens, dass um an einem Verkauf zu verdienen, zuvor jemand anderes Geld verdient haben muss, um nun zahlen zu können. Der Erfolg anderer Unternehmen ist die Voraussetzung für den Erfolg des eigenen Unternehmens. Dies ist analog zu der oben beschriebenen Alltagserfahrung.

Das bedeutet zweitens, dass in den Tauschakten, Verkaufen und Kaufen, die Preise von Waren und damit die Werte von Geld und Gütern vorausgesetzt sind. So geht beispielsweise der Preis von Holz in die Kalkulation eines Unternehmens ein, das entscheidet, ob es das Holz kaufen soll, um es gewinnbringend zu nutzen.

Geld ist der Maßstab für Erfolg.

Drittens erfahren die Unternehmen über die Preise auf dem Markt, ob sie erfolgreich sind, d.h. über die Summe der Preise für Rohstoffe, Maschinen und Arbeitszeit einerseits und die Preise, die ihr Produkt auf dem Markt erzielt, andererseits.

Der kapitalistische Erfolg wird an der Differenz zwischen (der Summe der Preise der) Investition und (der Summe der Preise, die den) Geldertrag gemessen: der Profit. Um zu entscheiden, ob ein Unternehmen im letzten Quartal gut oder schlecht abgeschnitten hat, ist der Maßstab der Überschuss, der in Geld gemessen wird. Das heißt, der Maßstab, nach dem kapitalistische Unternehmen ihre eigene Leistung beurteilen, setzt einen Geldwert voraus. Ihre Berechnungen beginnen und enden mit Geld, der Einheit, mit der sie rechnen und die sie nicht in Frage stellen.13

Geld ist das ultimative Mittel zum Erfolg.

Um diesen Erfolg, den sie in Geld messen, zu produzieren, ist die notwendige und - im Durchschnitt - hinreichende Bedingung für Erfolg, Geld in ausreichender Menge zu haben. Alle Mittel der Konkurrenz können gekauft werden, und zwar zum richtigen Preis. Arbeitskräfte können eingestellt werden, ebenso wie Manager, die Leistung aus ihnen rausholen, Rohstoffe, bessere Maschinen, Transportverträge und Werbung. Natürlich können Investitionen immer noch daneben gehen, aber alles, was für den Erfolg notwendig ist, ist zum richtigen Preis erhältlich.

Kredit ist eine Voraussetzung für kapitalistisches Wachstum.

Unter diesen Bedingungen, in denen eine Geldsumme verspricht, sich im Laufe der Zeit in mehr Reichtum zu verwandeln, weil Geld das Einzige ist, was dafür benötigt wird, erhält das Geld selbst einen Preis: „Zins“. Dies ist der Preis für den Nutzen (oder Gebrauchswert) des Geldes sich zu vermehren, der Preis für die nützliche Eigenschaft des Geldes, Gewinne zu machen.14

Es besteht ein grundlegender Unterschied zwischen Krediten, die von Unternehmen aufgenommen werden, um ihr Geschäft zu führen und zu erweitern, und der Art von Krediten, die einen privaten Konsum eines Lohnarbeitenden ermöglichen sollen. Erstere nehmen mit ihren Zinsen am Erfolg kapitalistischer Unternehmen teil, während letztere das ohnehin unzureichende Einkommen des Kreditnehmers schmälern. Erstere ermöglichen es dem Schuldner, sein Einkommen zu steigern, was ihm die Rückzahlung des Kredits mit Zinsen ermöglicht, letztere müssen von dem begrenzten Einkommen der Schuldner bezahlt werden. Erstere beteiligen sich an der Bereicherung der Schuldner, letztere verarmen sie.15

Diese Teilhabe an der Bereicherung des Schuldners ist die Grundlage des modernen Bankensystems, das alles Geld der Gesellschaft, das gerade brach liegt, einsammelt - also leiht und mit Zinsen anlockt - und daraus die Grundlage für sein Kreditgeschäft gegen höhere Zinsen macht.

Kredit ist die Grundlage des kapitalistischen Wachstums.

Dies ermöglicht Unternehmen, ihr Wachstum und ihr Konkurrenzverhalten auf den Kopf zu stellen. Sie schießen nicht mehr einfach ihr eigenes Geld vor, ernten die Gewinne und verwandeln diese in größere Vorschüsse für noch größere Gewinne. Vielmehr leihen sie sich gegen Zinsen Geld, erweitern mit diesem Kredit ihr Geschäft, zahlen die Zinsen mit einem Teil des dann erwirtschafteten Gewinns und stecken den anderen Teil selbst ein.

Das Kapitalwachstum hat sein Maß nicht in bereits erzielten Gewinne, sondern nur in den Geschäftsaussichten, d.h. wie vielversprechend sie als Schuldner für diejenigen sind, die bereit und in der Lage sind, Kredite zu gewähren. Damit ändert sich das Kalkül von Unternehmen insofern, als Gewinne nicht mehr die Grundlage für das Wachstum bilden. Vielmehr ist Verschuldung die Grundlage für ihr Wachstum, und die Gewinne müssen die Kreditwürdigkeit zur Aufnahme von Schulden rechtfertigen.

In einer entwickelten kapitalistischen Gesellschaft ist dies kein einmaliger Vorgang nach dem Muster: Ein Unternehmen nimmt einen Kredit auf, macht eine Erweiterung, die funktioniert, und dann wird der Kredit mit Zinsen zurückgezahlt. Danach ist das Unternehmen gewachsen und arbeitet wieder nur mit seinen Gewinnen. Vielmehr bleibt der Kredit ein permanentes Instrument des kapitalistischen Wachstums für Unternehmen (und in der Tat auch das zentrale Mittel zur Unternehmensgründung). Wenn der Kreislauf - Schulden, Geschäft, Schulden wurden gerechtfertigt - funktioniert, dann ist dies das beste Argument für Kreditgeber und Kreditnehmer, ihn in größerem Umfang fortzusetzen. Wachstumserwartungen ziehen Kredite an.

2.2. Wachstumserwartung schafft Kredit

Oben schrieben wir vom „modernen Bankensystem, das alles Geld der Gesellschaft, das gerade brach liegt, einsammelt (...) und daraus die Grundlage für sein Kreditgeschäft gegen höhere Zinsen macht.“ Das Wort „Grundlage“ ist hier wichtig, was wir im Folgenden entwickeln. Zusammenfassend lässt sich sagen, dass Banken nicht einfach Geld in der Gesellschaft umverteilen und für diese Dienstleistung eine Gebühr verlangen, sondern durch ihre Kreditgeschäfte Zahlungsfähigkeit schaffen.

Kredit ersetzt Geld, bis er abbezahlt ist.

Die einfachste und spontanste Form des Kredits ist der Handelskredit, eine Form des Kredits, an der nicht einmal Finanzinstitute beteiligt sind. Hier gewähren sich Händler gegenseitig verspätete Zahlungen in der Form: „Wir haben eine regelmäßige Geschäftsvereinbarung, ich nehme die von Ihnen gelieferte Ware in Besitz und werde Sie in einer Woche bezahlen, wenn meine Zahlungen eingegangen sind.“ Hier ersetzt das Versprechen einer künftigen Zahlung durch einen soliden Geschäftspartner vorübergehend die Zahlung in tatsächlichem Geld (bis die Schuld beglichen ist). Das Versprechen einer zukünftigen Zahlung erzeugt die Fähigkeit zu zahlen, ersetzt also vorübergehend das Geld.16

Zahlungsversprechen werden zu Zahlungsmitteln.

Der nächste logische Schritt ist das Schulden zirkulieren. Alice stellt Bob einen schriftliches Zahlungsversprechen aus, einen „Wechsel“: „Ich werde Dir in einer Woche £10 zahlen.17 Nun muss Bob an Charley zahlen. Wenn Charley den Wechsel von Alice (also das schriftliche Zahlungsversprechen von ihr) annimmt, kann Bob Charley mit dem von Alice ausgestellten Wechsel bezahlen. Bob händigt Charley den Wechsel aus. Alice schuldet nun Charley und nicht mehr Bob den Betrag von £10, zu zahlen in einer Woche. Bob hat seinen Verkauf an Alice und seinen Kauf von Charley ohne den Einsatz von Geld abgewickelt.18 Die Verdrängung von Geld durch Wechsel, also Schuldscheine, geht nun über Alice und Bob hinaus, aber letztlich muss Alice die Schuld in Geld begleichen. Zahlungsversprechen ersetzen die Zahlung in Geld und verschieben diese nicht nur zeitlich.

Als nächstes werden Schulden mit Schulden beglichen. Nehmen wir an, Charley muss auch Alice bezahlen, d. h. wir haben einen Kreis: Alice muss an Bob zahlen, Bob muss an Charley zahlen, Charley muss an Alice zahlen. Dann kann Charley einfach den Wechsel von Alice benutzen, um die Zahlungen zu saldieren, nach dem Motto: „Du schuldest mir £5, ich schulde Dir £10, also zahle ich Dir £5 Pfund und die Sache ist erledigt.“ Natürlich ist ein derartiger glatter Zirkel unwahrscheinlich, aber in Clearingstellen können und wurden eine große Anzahl solcher Schuldscheine gemeinsam bilanziert, um Schulden nach Möglichkeit zu streichen und nur die Differenz zu begleichen.19

Hier ersetzen Zahlungsversprechen die tatsächlichen Zahlungen in Geld und nehmen sie nicht einfach vorweg oder verdrängen sie zeitlich. Zahlungsfähigkeit, effektive Nachfrage, wird geschaffen, ohne dass Geld im Spiel ist. Schuldscheine zirkulieren in eine Richtung, aber kein Geld (zur Begleichung der Schuld) zirkuliert (später) zurück. Das bedeutet, dass Zahlungsversprechen eine vom tatsächlichen Geld unabhängige Zahlungsfähigkeit schaffen, die sonst oder weiteres nicht vorhanden wäre.

Im obigen Beispiel ist jedoch die Grundlage des gesamten Zirkels in Gefahr, wenn Charley nicht £5 aufbringt, um sie Alice zu geben. Die Grundlage ist hier, dass das Versprechen einer künftigen Zahlung von £10 mit der Fähigkeit zu zahlen oder mit „so gut wie bezahlt“ gleichgesetzt wird. Wenn diese Gleichung außer Kraft gesetzt wird, kann die gesamte Konstruktion der Verwendung von Schuldscheinen anstelle von Geld zusammenbrechen. Hier ersetzen also Zahlungsversprechen das Geld, nur müssen die übrig gebliebenen Differenzen in echtem Geld beglichen werden, sonst kann das ganze System zusammenpurzeln.

Banken organisieren kommerzielle Kredite für ihr Kreditgeschäft.

All dies hängt von Charleys Urteil über die Alices Zahlungsfähigkeit ab, wenn Zahlung von Bob verlangt wird. Charley wird einen Wechsel von Alice nur akzeptieren, wenn er an die Gültigkeit ihres Versprechens glaubt. Früher (bis etwa 1900) waren Banknoten eine Weise für Banken, sich in dieses Verhältnis einzuklinken. Ihr Angebot lautete: „Bringt die Schuldscheine in Eurem Besitz zu mir, und ich werde sie durch meine Schuldscheine - ‚Banknoten‘ – ersetzen.“ Wobei Banknoten Schuldscheine waren, die jederzeit in echtes Geld umgetauscht werden konnten.20 „Ihr könnt dann diese Banknoten anstelle von echtem Bargeld in Umlauf bringen, um Euren Geschäften nachzugehen.“ Wenn das funktioniert, dann erhöhen diese Banknoten die Zahlungsfähigkeit in der Gesellschaft allein auf der Grundlage, dass die Gesellschaft darauf vertraut, dass diese Banken ihr Versprechen einhalten können, die in echtes Geld umzutauschen; damals war das Gold.

Eine grobe moderne Analogie ist ein Bankkonto und eine Überweisung. Ersteres ist im Wesentlichen ein Zahlungsversprechen der Bank an den Kontoinhaber, das bei einer Bargeldabhebung in Anspruch genommen werden kann. Eine Banküberweisung überträgt ein solches Zahlungsversprechen von einem Konto auf ein anderes. Wenn Alice £100 zu ihrer Bank Barclays bringt, schreibt die Bank £100 auf Alices Bankkonto gut. Wenn Alice nun z.B. £10 an Charley zahlen muss, der zufällig auch ein Bankkonto bei Barclays hat, kann sie Barclays einfach anweisen, „10“ von ihrem Konto abzuziehen und „10“ mehr auf Charleys Konto einzutragen. Für diese Transaktion muss kein echtes Geld bewegt werden. Wenn Charley ein Konto bei der Deutschen Bank hat, dann machen Barclays und die Deutsche Bank das ganz ähnlich wie oben beschrieben: „Insgesamt wurden heute £1000 von Deinen Kunden an meine Kunden und £900 Pvon meinen Kunden an Deine Kunden gezahlt, also zahlst Du mir £100 in echtem Geld und das war’s.“ In diesem Beispiel genügten £100 in Bargeld für einen Austausch von insgesamt £1900.

Die Analogie mit dem Bankkonto hinkt, denn obwohl die wirtschaftlichen Aktivitäten, die durch dieses Geld angeschubst werden, einen wesentlich höheren Wert haben als die Summe des involvierten Bargeldes, wurde in den bisherigen Beispielen keine neue Kaufkraft geschaffen. Als Alice 100 Pfund auf ihr Bankkonto einzahlte, nahm die Bank ihre 100 Pfund in echtem Bargeld in Besitz. Die Bank schuldet Alice £100 und hält die £100 in bar zurück. Das bisherige Beispiel ist, als ob ein Bankkonto einfach ein Verweis auf einen Geldschatz im Tresor der Bank wäre.

Eine vollständigere moderne Analogie zum früheren Ausgeben von Banknoten seitens einer Privatbank ist die Aufnahme eines Kredits bei einer Bank. Wenn Eva ein Darlehen von Barclays erhält, schreibt die Bank ihrem Konto z.B. £100. Im Gegenzug schuldet Eva der Bank zu einem späteren Zeitpunkt £100. Zur Absicherung des Kredits musste sie vielleicht den Eigentumstitel auf ihr Haus, ein Zahlungsversprechen von einer Firma oder eine andere Sicherheit hinterlegen. Jetzt kann Eva über die £100 auf ihrem Bankkonto genauso verfügen wie Alice zuvor. Für Geldbewegungen innerhalb von Barclays werden lediglich die dortigen Büchern aktualisiert, Geldbewegungen zwischen Banken werden durch Überweisung der Differenz (am Ende des Tages) ausgeglichen.

Liquiditätsmanagement.

Hier muss Barclays vorsichtig sein. Wenn Eva £100 an Charley bei der Deutschen Bank zahlt und kein Kunde der Deutschen Bank Geld in die andere Richtung geschickt hat, dann sollte Barclays diese £100 besser in bar zur Verfügung haben, um sie an die Deutsche Bank auszuzahlen. Wenn ÷90 Pfund von der Deutschen Bank eingehen, reichen £10 Pfund in bar aus, um die Differenz auszugleichen.

Die Vorwegnahme dieser benötigten Bargeldbeträge und deren Bereitstellung bei Bedarf wird von Finanzkapitalist*innen als „Liquiditätsmanagement“ bezeichnet. Es gibt verschiedene Strategien für dieses Management. Bargeld vorrätig zu haben ist eine davon. Eine andere besteht darin, als sicher geltende Schuldscheine (z.B. von einem bekannten Unternehmen oder vom Staat, siehe unten) zu halten, die bei Bedarf schnell verkauft werden können. Sich das Geld wiederum zu Leihen, das für die Rückzahlung der Deutschen Bank benötigt wird, ist ebenfalls eine valideStrategie für das Liquiditätsmanagement von Barclays. Banken setzen eine Mischung dieser Strategien ein.

Der entscheidende Punkt ist, dass Barclays keine £100 in seinen Tresoren haben muss, wenn die Bank Eva einen Anspruch auf £100 gewährt. Barclays muss jedoch in der Lage sein, auf die £100 zuzugreifen, wenn eine Zahlung in tatsächlichem Geld verlangt wird, d.h. wenn die Befriedigung von Zahlungsforderungen mit Zahlungsversprechen nicht ausreicht. Die Fähigkeit von Barclays, Kredite zu gewähren und dafür Zinsen zu kassieren, hängt von der erfolgreichen Verwaltung seiner Einkommensströme und Finanzanlagen ab.

Das heißt, Banken nehmen nicht einfach Bargeld in Besitz und geben es dann gegen eine Gebühr aus, sondern sie schaffen Zahlungsfähigkeit. Das ist nicht zu verwechseln mit einer ominösen Fähigkeit Zahlungsfähigkeit „aus dem Nichts“ zu schaffen. Sondern: Die Fähigkeit neue Zahlungskraft zu stiften beruht auf der Macht und dem Erfolg der Banken Kreditvorschüsse in werthaltige Wertpapiere umzuwandeln und darüber eine Kreditwürdigkeit zu stiften.

Die Zentralbank setzt sich praktisch dafür ein, dass Kredit Geld ist.

Wenn Barclays zu jedem Zeitpunkt die Forderungen in harter Geld gegen sich erfüllen kann, d.h. wenn es immer in Geld auszahlen kann, was es schuldet, dann funktioniert das für sie. Wenn sie dieses Versprechen partiell nicht einhalten kann, ist dies der Übergang zu ihrem Bankrott in Form eines Bank Run: Alle versuchen das Geld abzuheben, bevor die Bank zahlungsunfähig wird, was dazu beiträgt, dass die Bank damit unmittelbar zahlungsunfähig wird. Da die Banken sich gegenseitig Geld leihen, wirkt sich so ein Bank Run wiederum auf die Fähigkeit aus, die Geldforderungen von anderer Banken zu erfüllen, was vielleicht auch bei diesen einen Bank Run auslöst, usw.

Man stelle sich die Albernheit eines Systems vor, das Ebenen von Krediten aufbaut, um die kapitalistische Produktionsweise von etwas so Banalem wie einem gelben Metall unabhängig zu machen, und das bricht dann zusammen, bloß weil es an diesem gelben Metall in den richtigen Händen zur richtigen Zeit mangelt. Das ist in der Tat nicht mehr die Welt, in der wir leben.

Durch Finanzkrisen geschult, stellten Staaten Zentralbanken an die Spitze der Kreditsysteme. Ab etwa 1900 verboten die meisten Staaten den Privatbanken die Ausgabe eigener Banknoten. Die Ausgabe von Banknoten wurde stattdessen zum ausschließlichen Recht der National- oder Zentralbank, die manchmal formell eine Privatbank ist (aber de facto unter staatlicher Kontrolle steht). Im Vereinigten Königreich ist es die Bank of England, die das britische Pfund Sterling (GPB) ausgibt. Die von ihr ausgegebenen Papierstücke, ihre Banknoten, sind gültiges Geld, sie sind keine Zahlungsversprechen auf Geld.

Alle privaten Banken, die im Vereinigten Königreich aktiv sind, müssen ein Bankkonto bei der Bank of England unterhalten, auf dem sie einen angemessenen Anteil ihres Geldes halten müssen, und es gab bzw. gibt Beschränkungen dafür, wie viel Kredit eine Bank im Verhältnis zu den (auf dem Bankkonto bei der Bank of England) gehaltenen Vermögenswerten (Geld und „gute Schulden“ wie britische Staatsanleihen) vergeben darf. Dies ist eine Beschränkung der Kreditgeschäfte der privaten Banken.

Die Bank of England hingegen schafft Kredite, ohne sich auf Gold oder ein anderes Warengeld zu beziehen.21 Sie entscheidet einfach, wie viel Geld sie entsprechend ihrer Geldpolitik den Privatbanken über Kreditgeschäfte zur Verfügung stellen will. Sie schöpft dieses Geld auf ähnliche Weise, wie private Banken Kontogeld (oder „Giralgeld“) schaffen. Sie verleiht es - HSBC möchte einen Kredit über £1000, die Bank of England schreibt £1000 auf dem Zentralbankkonto von HSBC gut. Der Unterschied zu privaten Banken besteht darin, dass der Keller der Bank of England nie leer ist, sondern immer diese £1000 vorrätig hat, falls HSBC sie abheben möchte. Sie kann sie drucken, und so ist die BoE immer zahlungsfähig. Damit wird das Liquiditätsmanagement der Geschäftsbanken um eine neue unerschöpfliche und breit verfügbare Kreditquelle erweitert. Damit sind die Banken ungebunden, ihr Kreditgeschäft basiert nicht mehr auf der schmalen Basis von Goldgeld, sondern auf dem Kredit, den die Bank of England vergibt, d.h. im Grunde auf dem Kredit, den der Staat vergibt; und zwar aus makroökonomischen Gründen und nicht aus den engeren Gewinnmotiven anderer Privatbanken.

Die „Lösung“ für die „Albernheit“, eine Kreditebene nach der anderen aufzubauen, um die kapitalistische Produktionsweise von den Fesseln des Goldes zu befreien und in jeder Krise auf das Gold wieder zurückzufallen, besteht also im Wesentlichen darin, eine weitere Kreditebene oben drauf zu setzen, d. h. einen Kredit, der einfach vom Staat geschaffen wird. Wie sich das im Falle einer ausreichend großen Krise auswirkt, ist eine Frage für einen anderen Text,22 hier konzentrieren wir uns darauf, wie es den Kredit von der engen Basis der Edelmetalle befreit.

2.3. Kredit schafft Wachstum und Wachstumserwartung schafft Kredit

Setzt man die oben gemachten Erkenntnisse zusammen, kommt man zu dem Ergebnis, dass (a) der Kredit die Bedingungen für kapitalistischen Erfolg schafft (Abschnitt 2.1. Kredit schafft Wachtum) und dass (b) die Antizipation von Wachstum Kredit schafft (Abschnitt 2.2.). Dies erklärt sowohl die abstrakte Möglichkeit von Inflation als auch, dass die Inflationsrate eine Sache ist, die im Wettbewerb der Kapitalen entschieden wird:

Inflation.

Erstens wird, wie oben erläutert, im modernen Kapitalismus die Kaufkraft, mit der der Markt konfrontiert ist, nicht durch zuvor erwirtschaftete Gewinne oder Einkommen bestimmt, sondern lediglich durch die Erwartung künftiger Erträge, durch die Kühnheit der Finanzkapitalist*innen bei ihren Vorhersagen, wie lukrativ Investitionen wohl sein werden.

Es lohnt sich, das zu wiederholen: Der entscheidende Punkt ist, dass die Banken nicht einfach Geld von der Gesellschaft in Form von Einlagen einsammeln und dieses Geld in Form von Krediten als eine Art Vermittler ausgeben. Vielmehr schaffen die Banken die Zahlungsfähigkeit, das Buchgeld, das selbst ein Zahlungsversprechen ist, und nutzen dieses, um Kredite zu vergeben. Sie tun dies in dem Maße, in dem sie (a) davon ausgehen, dass ihre Schuldner*innen die Kredite später zuzüglich Zinsen zurückzahlen werden, (b) davon ausgehen, dass sie ihre Liquidität so verwalten können, dass sie die erforderlichen Zahlungsausgänge befriedigen können, und (c) in dem Maße, in dem sie den gesetzlichen Auflagen nachkommen müssen.

Die Grenze dieser Art von Kreditschöpfung ist nicht, wie viel Geld insgesamt bereits in der Gesellschaft verdient (und bei den Banken deponiert) wurde. Vielmehr wird Kredit für aussichtsreiche Geschäfte geschaffen und hat sein Maß im erwarteten Erfolg, in der Kühnheit des Kapitals. Das Volumen der Zahlungsfähigkeit für investitionswillige Unternehmen findet seine Grenze nicht in den vorhandenen realisierten Umsätzen, sondern lediglich in der Renditeerwartung des noch zu forcierenden Geschäfts.

Diese Emanzipation von bereits realisiertem Reichtum ist der kollektive Akt der privaten Banken. Das Volumen, in dem sie dieses Kunststück vollbringen können, setzt voraus, dass die Zentralbank bescheinigt, dass ihre Zahlungsversprechen genauso gut sind wie das Geld der Zentralbank. Diese Gleichung hebt das Kreditvolumen, das die Privatbanken abwickeln können und wollen, in neue Höhen.

Um Missverständnisse zu vermeiden, wir behaupten nicht, dass Zentralbanken Inflation (Typ I) verursachen, wenn sie „Geld drucken“, d.h. Kredite an private Banken vergeben. Vielmehr ist diese Inflation ein Phänomen, das durch die Kreditgeschäfte privater Banken produziert wird, wenn diese Kredite schaffen, weil sie ein lukratives Geschäft sehen, d.h. in einem wirtschaftlichen Aufschwung oder Boom. Die Zentralbanken unterstützen diese Bestrebungen, indem sie als „Kreditgeber der letzten Instanz“ (lender of last resort) das ultimative Mittel für das Liquiditätsmanagement bereitstellen. Was passiert, wenn die Fähigkeit von Krediten, erfolgreiche Geschäfte zu starten und zu beflügeln, in Frage gestellt wird, ist eine andere Sache (siehe unten).

Inflationsrate.

Zweitens ist die Beziehung zwischen Kredit und produzierten abstrakten (d.h. in Geld bemessenen) Reichtum nicht einfach einseitig in dem Sinne, dass diese Spekulation richtig oder falsch war, ein Unternehmen erfolgreich ist oder nicht. Vielmehr schafft der Kredit die Voraussetzungen für diesen Erfolg, sowohl für ein einzelnes Unternehmen als auch für die Wirtschaft als Ganzes.

Mit Krediten können Unternehmen Arbeitskräfte einstellen, Materialien und Maschinen kaufen und mehr abstrakten Reichtum produzieren, wodurch sich der Haufen der zum Verkauf stehenden Waren vergrößert. Der Verkauf dieser Waren gibt ihnen dann die Kaufkraft von verdientem Geld in die Hand, um bei anderen Produzent*innen zu kaufen, die ebenfalls auf Kredit produziert haben.

Ein Anstieg des Kreditvolumens führt also nicht direkt zu einer proportionalen Geldentwertung im Sinne eines einfachen Mengenungleichgewichts: mehr Geld steht demselben Warenhaufen gegenüber, sondern dieses erhöhte Kreditvolumen kann der Hauptgrund für einen erhöhten Warenhaufen sein. Die Inflationsrate erklärt sich also aus dem kunterbunten Wettbewerb der Kapitale um zahlungsfähige Nachfrage und Kredit und wie schnell sie diesen Kredit in zusätzliche Waren umwandeln.23

Wichtig ist dann noch, dass die kreditfinanzierte Akkumulation kontinuierlich stattfinden muss, damit sie eine kontinuierliche Inflationsrate hervorrufen kann. Ein hypothetischer einmaliger Kredit, der z.B. ein Jahr später zurückgezahlt wird, schafft zwar vorübergehend zusätzliche Zahlungsfähigkeit, diese zusätzliche Kaufkraft verschwindet aber wieder, wenn die Schulden zurückgezahlt werden. Wie bereits erwähnt, ist jedoch der erfolgreicher Zyklus - Schulden, Unternehmen, Schulden sind gerechtfertigt worden - der beste Grund, ihn in größerem Umfang zu wiederholen.

PS: Missglückte Geschäfte erklären nicht die Inflation.

Einige marxistische Erklärungsversuche von Inflation, einschließlich unserer früheren Texte und Seminare, schließen aus dem oben Gesagten, dass gescheiterte Geschäfte Inflation erzeugen, und zwar nach dem Motto: Es wird Kredit und damit Zahlungsfähigkeit für ein Geschäft geschaffen, aber das Unternehmen schafft es nicht, mehr Reichtum zu produzieren, also Inflation. Dies ist nicht richtig. Wenn ein Schuldner pleite geht, ist er bankrott und vielleicht auch sein Gläubiger. Das Geld, das er nicht verdient hat, bleibt davon unberührt.

Ein Beispiel. Die Bank Alice besitzt Schuldscheine im Wert von £20000. Sie gewährt dem Kapitalisten Bob einen Kredit von £10000, schreibt sie auf Bobs Bankkonto gut und sich selbst trägt sie eine Forderung in Höhe von £10000 gegen Bob in ihre Aktiva ein. Sie unterlegt diesen Kredit mit ihren Schuldscheinen, d. h. sollte Bob Zahlung verlangen, verkauft die Bank einen Teil dieser Schuldscheine, um Bargeld für die Auszahlung an Bob zu erwerben.

Nun zahlt Bob £10000 an den Kapitalisten Charley, und zwar per Überweisung zwischen den Banken Alice und Dora (Charley is bei Dora Bankkunde). Die Bank Dora hat nun eine Forderung in Höhe von £10000 gegenüber der Bank Alice. Status: Die Bank Alice hat £20000 in Schuldscheinen, eine Forderung gegen Bob in Höhe von £10000 und eine Forderung der Bank Dora in Höhe von £10000 gegen sich.

Schließlich scheitert das Geschäft von Bob und er geht in Konkurs. Bob kann die Bank Alice nicht auszahlen, so dass die Forderung in Höhe von £10000 gegen ihn entfällt. Die Forderung der Bank Dora gegenüber der Bank Alice bleibt jedoch bestehen. Die Bank Alice muss Schuldscheine im Wert von £10000 verkaufen, um die Bank Dora auszuzahlen. Zusammenfassend lässt sich sagen, dass im Endeffekt ein Vermögenstransfer von £10000 von der Bank Alice an die Bank Dora und den Kapitalisten Charley stattgefunden hat.

Der ursprüngliche Kredit führte zu einer zusätzlichen Zahlungsfähigkeit. Sie wurde durch den erwarteten Erfolg von Bobs Unternehmen geschaffen, nicht durch dessen eventuellen Misserfolg. Diese zusätzliche Zahlungsfähigkeit wird am Ende zerstört, wenn Bob nicht zahlen kann. Einerseits würde die zusätzliche Zahlungsfähigkeit, wie oben erörtert, auch vernichtet, wenn eine Schuld erfolgreich beglichen wird, ohne dass neue Schulden aufgenommen werden. Der zweite - erfolgreiche - Fall ist jedoch ein Anreiz, den Zyklus zu wiederholen, während der erste - erfolglose - Fall dies nicht ist. Die Inflation setzt voraus, dass das erhöhte Volumen der Zahlungsfähigkeit bestehen bleibt, und dies setzt eine kontinuierliche Kreditvergabe voraus.

3. Staatsverschuldung und Inflation II (ein Zeichen der Wirtschaftskrise)

Im letzten Abschnitt haben wir diskutiert, wie Finanzinstitute mit Unterstützung der Zentralbank und bei guter Konjunktur Zahlungsfähigkeit schaffen, die unabhängig von der in der Gesellschaft bereits produzierten und im Verkauf verdienten Zahlungskraft ist. Damit entkoppeln sie die effektive Nachfrage vom produzierten und realisierten Wert. Wir haben auch diskutiert, wie diese Zahlungsfähigkeit die ständige Voraussetzung für die Schaffung von abstrakten Reichtum in kapitalistischen Gesellschaften ist. In diesem Bestreben der Kreditschöpfung wetteifern die Privatbanken mit dem kapitalistischen Staat, der auch und gerade wenn die Geschäfte nicht gut laufen, umfangreich Kredit in die Welt setzt.

3.1. Der Staat macht sich handlungsfähig – mit Geld

Steuern.

Der kapitalistische Staat verdient kein Geld, er nimmt es - Steuern sind kein Tausch, sondern Aneignung.24 Mit den Steuern, die er erhebt, organisiert der Staat seine Aktivitäten. Einerseits zwingt er der Gesellschaft sein Geld auf, wenn er in diesem Geld Steuern erhebt. Andererseits respektiert er die privaten Geldinteressen in seiner Gesellschaft, wenn er seine Untertanen für ihre Dienste an ihn bezahlt: Beamt*innen, Lieferante*innen und Auftragnehmer*innen.

Ausgaben.

Staatsausgaben sind unproduktiv. Während Kommentator*innen und Politiker*innen gerne zwischen der Belastung durch „konsumtive Ausgaben“, z. B. Sozialleistungen, und „investiven Ausgaben“, wie die den Bau einer neuen Autobahn, unterscheiden, führen staatliche Ausgaben - abgesehen von vernachlässigbaren Außnahmen - nicht zu einer Steigerung des gesellschaftlichen Reichtums (der in Geld gemessen wird), geschweige denn zu einen Profit für den Staat. Vielmehr schaffen sie die Bedingungen, die es anderen ermöglichen, mit Profitabsicht zu investieren. Die neue Autobahn mag die Grundlage für eine erhöhte Geschäftstätigkeit sein, aber sie ist nicht selbst die erhöhte Geschäftstätigkeit.25

Verschuldung.

Der Staat hat sich von den Kapitalist*innen, über die er wacht, ein oder zwei Tricks abgeschaut. Wie bereits erwähnt, besteht die Regel in der kapitalistischen Wirtschaft darin, nicht zu warten, bis die bisherigen Gewinne eine Geschäftsexpansion finanzieren, sondern mit Kredit zu expandieren und die (erwarteten) höheren Gewinne zur Rechtfertigung des Kredits zu nutzen. Der Staat macht ähnlich: Er wartet nicht darauf, dass die Bürger*innen mehr Geld verdienen, um mehr Steuereinnahmen zu erhalten, die dann für erweiterte staatliche Aktivitäten verwendet werden.

Vielmehr gibt der Staat Anleihen aus, die in Großbritannien Gilts genannt werden. Mehr zu Anleihen weiter unten, jetzt reicht es, wenn man weiß, dass der Staat Kredite aufnimmt, um seine Tätigkeit zu finanzieren. Die Schulden des britischen Staates beliefen sich im Jahr 2021 auf rund 2,1 Billionen Pfund.26

Das Wirtschaftswachstum kann so unabhängig von den bereits vorhandenen Steuereinnahmen befördertwerden und die wachsenden Steuereinnahmen werden dann zur Rechtfertigung der Schulden verwendet. Da, wie oben dargelegt, alle Staatsausgaben konsumtiv sind, gleicht die staatliche Kreditaufnahme ökonomisch einem Konsumentenkredit: Die Gläubiger partizipieren nicht an den steigenden Gewinnen, die ihr Kredit mit sich bringt, sondern Tilgung und Zinsen werden aus anderweitig erwirtschafteten Einnahmen bezahlt, hier aus Steuern (oder weiterer staatlicher Kreditaufnahme, siehe unten).

Andererseits hat der Staat die Macht über sein Gesellschaft, Geld in Form von Steuern zu enteignen. In diesem Sinne ist der Staat der solideste Schuldner der Gesellschaft: Er verfügt im Prinzip über den gesamten Reichtum der Gesellschaft. Weniger extrem ausgedrückt, besteht das Kalkül darin, dass der Staat mit seinen unproduktiven Ausgaben die Voraussetzungen für eine erfolgreiche Akkumulation auf seinem Territorium schaffen kann, was wiederum den Reichtum, über den der Staat verfügen kann, erhöht.

Bei den Unternehmen gilt, dass die Kreditaufnahme keine einmalige Angelegenheit ist, im Sinne von: Kredit aufnehmen, ausgeben, Geld verdienen und die Schulden zurückzahlen. Vielmehr ist der Erfolg das beste Argumente den alten Kredit mit neuem Kredit zu bezahlen und dann am besten noch eine höhere Kreditsumme in Anspruch zu nehmen. Ähnlich läuft es beim Staat: Wenn die Wirtschaft wächst, ist dies vielmehr das beste Argument, um mehr Schulden aufzunehmen und die Bedingungen des Wirtschaftswachstum umfangreicher hin zu stellen. Die Staatsverschuldung ist also nicht konstant, sondern wächst ständig. Alte Kredite werden mit neuen Krediten getilgt. Darüber hinaus werden in der Regel weitere Schulden aufgenommen (dies wird als „Nettoneuverschuldung“ bezeichnet).

Anleihen.

Der Staat nimmt, wie schon geschrieben, Kredite auf, indem er Anleihen ausgibt. Diese sind im Wesentlichen wie die in „2.1. Wachstumserwartung schafft Kredit“ erwähnten Schuldscheine. Der Staat verkauft ein Stück Papier, auf dem steht: Ich werde Ihnen 10 Jahre lang jedes Jahr £50 zahlen, und dann werde ich Ihnen £1000 zahlen. Dieser Schuldschein wird für £1000 verkauft und verspricht 10 Jahre lang eine jährliche Rendite von 5 %, danach wird das Kapital zurückgezahlt.

Diese Anleihen können und werden auf dem „Sekundärmarkt“ gekauft und verkauft, d.h. die Finanzinstitute handeln sie zu dem Preis, den sie für rentabel halten. Wenn sie die Staatsanleihen eines Staates loswerden wollen, an dessen festen regelmäßigen Zahlungen sie nicht mehr so sehr interessiert sind, müssen sie die möglicherweise für weniger als £1000 verkaufen, z. B. für £833.27 Für die/den Käufer*in bedeutet die Zahlung von £50 pro Jahr dann eine Rendite von 6 % pro Jahr.28 Wenn die Rendite steigt, bedeutet dies, dass die Anleihen zu einem niedrigeren Preis gekauft und verkauft werden.

Die Effektivrendite auf dem Sekundärmarkt gibt wiederum Aufschluss darüber, welche Rendite der Staat bei der Emission neuer Anleihen an Zinsen anbieten muss. Wenn also die zuvor ausgegebenen „Ich zahle Ihnen £50 pro Jahr“-Anleihen zu einem Preis gehandelt werden, der eine Rendite von 6% ergibt, dann müssen neue vom Staat ausgegebene und verkaufte 1000-Pfund-Anleihen £60 versprechen, um Abnehmer*innen zu finden.

Da diese Anleihen von dem zuverlässigsten Schuldnern in einer Gesellschaft ausgegeben werden, gelten sie als recht sichere Anlagen. Außerdem ist das Volumen dieser Anleihen enorm und der Handel mit ihnen ebenfalls. Das bedeutet, dass sie auf dem Sekundärmarkt relativ kurzfristig und zu relativ vorhersehbaren Preisen in bare Münze verwandelt werden können. Wie bereits angedeutet, können die Banken diese Anleihen anstatt Bargeld für ihr Liquiditätsmanagement horten, denn sie sind im Grunde so sicher wie Bargeld, werfen aber zusätzlich Zinsen ab. Die vom Staat emittierten Schuldscheine werden also fast wie Bargeld behandelt. Auf diese Weise sind die von kapitalistischen Staaten ausgegebenen Staatssanleihen selbst ein grundlegender Beitrag zur Fundierung des Kreditgeschäfts privater Banken.

Staatsverschuldung und Inflation I.

Trotz der unterschiedlichen wirtschaftlichen Bestimmungen funktioniert die Verschuldung des Staates bei guten Geschäften nicht so anders als bei privaten Unternehmen. Der Staat leiht sich Geld und kauft damit Waren, entweder direkt oder durch die Zahlung von Löhnen, die dann zu Lebensmitteln usw. werden. Zusätzliche kreditgestützte Kaufkraft steht also der Warenwelt gegenüber. Nun sind zwar alle Ausgaben des Staates unproduktiv, aber seine Aktivitäten können dennoch die Grundlage für eine erfolgreiche Privatwirtschaft schaffen, erhalten und fördern, was wiederum zusätzlichen kapitalistischen Reichtum produziert. Eine einfache Formel - so viel zusätzliche Staatsverschuldung führt zu so viel Inflation - gibt es also auch hier nicht, es kommt darauf an, was die Privatwirtschaft mit den vom Staat geschaffenen Bedingungen macht.

Logik.

Die Kreditgeschäfte des Staates unterscheiden sich jedoch nicht nur im Umfang von denen der Privatbanken, sondern auch in der Logik. Wenn die Wirtschaft schlecht läuft, nimmt der Staat Kredite auf und gibt das geliehene Geld aus. In einer Rezession sinken die Steuereinnahmen, da weniger Waren verkauft werden, geringere oder weniger Gewinne erzielt werden und weniger Leute einen Arbeitsplatz haben. Gleichzeitig steigt der Bedarf nach staatlichen Aktivitäten, um die Gesellschaft am Laufen zu halten, z. B. für Arbeitslose oder wichtige Industriezweige. All dies wird durch Kredite finanziert.

Darüber hinaus kann der Staat durch eine „antizyklische Fiskalpolitik“ über die Aufrechterhaltung seiner Gesellschaft hinausgehen und versuchen, die Wirtschaft anzukurbeln, um die derzeitige Flaute zu überwinden. Ob das funktioniert, ist hier nicht Thema. Hier sei nur angemerkt, dass auch dies durch Kredite finanziert wird.

Während private Banken das Kreditangebot und die Kreditnachfrage einschränken, wenn die Geschäfte ihrer Schuldner nicht allzu gut laufen, erhöht der Staat das Volumen der in einem Abschwung aufgenommenen Schulden. Natürlich müssen auch private Banken entscheiden, ob sie einem Kredit einen weiteren folgen lassen, um einen Schuldner durch eine Flaute zu bringen. Aber das belastet dann ihr Liquiditätsmanagement und bei anhaltender Flaute wird sie die Reißleine ziehen. Die Bank schreibt den Kredit ab oder geht, wenn sie sich im Liquiditätsmanagement verspekuliert hat, selbst in Konkurs. Sie leiht sich so oder so nicht unbegrenzt weiter Geld, um ihren Schuldnern Kredite zu geben. Der Staat hingegen nimmt erfolgreich weiterhin Kredite auf, um sich selbst und seine Gesellschaft zu erhalten.

Der Staat kann dies tun, d.h. sein Kredit bleibt gefragt, weil Staatsschulden und Geld so eng miteinander verbunden sind. Sowohl auf dem Sekundärmarkt als auch bei der Zentralbank können Staatsanleihen in Bargeld umgetauscht oder als Sicherheiten bei der Kreditaufnahme verwendet werden.29 Das Besitzen von vom Staat emittierten Staatsanleihen ist wie das Besitzen vom Geld seiner Zentralbank.

Zweitens kann der Staat nicht pleite gehen, so dass seine Schulden abgeschrieben werden müssen.30 Seine Versuche, die Wirtschaft wieder anzukurbeln, mögen erfolglos sein und das Wachstum mag ausbleiben, aber das macht die ausstehenden Forderungen gegen ihn nicht nichtig. Sicher, ihr Preis auf dem Sekundärmarkt kann fallen, aber der Staat wird nicht zahlungsunfähig. Sein Kredit bleibt bestehen und wird nicht ausgelöscht.

Die Kreditoperationen des Staates in Zeiten des Abschwungs - als Ersatz und zur Belebung der Wirtschaftstätigkeit - sind der Übergang zu einer zweiten Form der Inflation.

3.2. Krisenintervention durch den Staat

In einer Krise ruinieren die Finanzinstitute sich wechselseitig, indem sie sich ihr gegenseitiges Vertrauen in ihre Vermögenswerte aufkündigen. Nachdem sie von der Annahme gelebt haben, dass Schulden ein Vermögenswert sind, fast so gut wie Zahlung selbst, bricht ihr gemeinsames Konstrukt zusammen, sobald sie an eben dieser Annahme zweifeln. In einer solchen Krise kommt die Wirtschaft zum Stillstand, Investitionen lohnen sich nicht, Käufe finden nicht statt und somit auch keine Verkäufe.

Das Ergebnis dieses Zusammenbruchs ist keine Inflation, sondern der Kollaps der Wirtschaft, verbunden mit dem Risiko eines Zusammenbruchs des gesellschaftlichen Geldkreislaufs. Es wird wenig gekauft oder verkauft. Das nationale Geschäft geht dadurch zugrunde, nicht das nationale Geld. Wenn überhaupt, versuchen die Anleger*innen, ihre nun wackeligen Schuldtitel loszuwerden, um an Bargeld, d.h. Zentralbankgeld, zu kommen.

In dieser Lage hält es der Staat für notwendig, nicht nur wieder beim Wachstum rauszukommen, sondern den völligen Zusammenbruch des bereits verbuchten Wachstums, also als Reichtum gezählte Schulden, irgendwie zu vermeiden und so Verluste und Zusammenbrüche des Finanzkapitals und letztlich seiner gesamten Wirtschaft zu verhindern.31

Zentralbank.

-

Die Zentralbank senkt den „Preis des Geldes“, d.h. den Zinssatz, den sie den Finanzinstituten für Kredite bei der Zentralbank berechnet. Damit soll verhindert werden, dass Panikverkäufe durchgeführt werden, um Bargeld zur Begleichung von Verbindlichkeiten zu beschaffen.

-

Die Zentralbank akzeptiert jetzt auch Schuldverschreibungen mit schlechterer Bonität, die nun als Sicherheit dienen können, wenn die Privatbanken sich Geld leihen. Oder die Zentralbank kauft diese Papiere direkt am Sekundärmarkt auf. Das wird „quantitative Easing“ genannt. Dies verhindert den Zusammenbruch dieser Schuldtitel und damit ihrer (nunmehr ehemaligen) Inhaber*innen. Es kann sogar das Vertrauen in diese Zahlungsversprechen wiederherstellen, so dass sie wieder als Vermögenswerte fungieren und zirkulieren. Das könnte in der Tat dazu führen, dass dann wieder in diese Anlagen investiert wird.

Diese beiden Maßnahmen - und es handelt sich hier um gewaltige Summen - haben in einer Krise keine inflationäre Wirkung. Das Geld, das die Zentralbank für diese Maßnahmen mobilisiert, landet nicht direkt in den Händen der Kapitalist*innen, um Waren zu kaufen. Somit trägt es auch nicht unmittelbar zur Inflation bei. Dies konnte seit 2013 empirisch beobachtet werden, als die Zentralbanken riesige Summen für ihre Quantitaive-Easing-Programme mobilisierten, ohne dass dies einen nennenswerten inflationären Effekt hatte.

Diese Geschäfte halten jedoch Zahlungsversprechen in Wert, die keiner erfolgreichen Akkumulation entsprechen. Im Gegensatz zu dem Beispiel eines gescheiterten Unternehmens im Abschnitt “2.4. Kredit schafft Wachstum und Wachstumserwartung schafft Kredit” wird die erhöhte Zahlungsfähigkeit also gerade nicht zunichte gemacht. Wenn sich die Geschäftsaussichten nach der Krise verbessern, kann dies zu gewagteren Entscheidungen bei der Kreditvergabe führen, d.h. wenn diese Guthaben Kredite an Unternehmen stützen, die dann investieren. Während der Krise ist dies aber nicht der Fall.

Staat.

-

Die andere große Krisenmaßnahme des Staates sind Konjunkturprogramme oder, im Extremfall, schlicht das Projekt, sich selbst über Wasser zu halten. Der Staat gibt Anleihen aus - Schulden, die im Wesentlichen einem Äquivalent desjenigen Geldes sind, das die Zentralbank druckt; eine Gleichung, die die Zentralbank aktiv unterstützt, wenn sie vom eigenen Staat ausgegebene Anleihen kauft -, um seine Aktivitäten zu finanzieren und die Wirtschaft zu stimulieren. Der Staat zahlt Löhne und kauft Waren und Dienstleistungen. Der springende Punkt dabei ist, dass der Staat tatsächlich Geld druckt und ausgibt.

Angesichts der Beobachtung, dass der Staat sein Ziel, sich durch das von ihm herausgegebene Geld zu erhalten, nicht erreicht, beharrt er entgegen der wirtschaftlichen Realität darauf. Er beharrt auf der Gültigkeit und Macht seines Geldes, indem er mehr Geld in die Gesellschaft pumpt. Da das Geld nicht über den gesellschaftlichen Reichtum verfügt und kaum etwas dafür gekauft werden kann, mobilisiert der Staat mehr Geld, um diesen Mangel an Kaufkraft zu überwinden. Dieses Geld trifft jedoch nicht auf eine kapitalistische Wirtschaft, in der dieses Geld das zentrale Mittel der Bereicherung ist, sondern auf eine Wirtschaft in der Krise. Die Bank of England hat es also von hinten nach vorn herum, wenn sie schreibt:

„In extremen Fällen kann eine hohe und schwankende Inflation zum Zusammenbruch einer Wirtschaft führen. Simbabwe ist ein gutes Beispiel dafür. Das Land erlebte dies 2007-2009, als das Preisniveau in einem einzigen Monat um rund 80 Milliarden Prozent anstieg. Infolgedessen weigerten sich die Menschen einfach, simbabwische Banknoten zu verwenden, und die Wirtschaft kam zum Stillstand.“ (Bank of England. What is inflation? 3. Februar 2022.)

Das exzessive Drucken von Geld durch den Staat ist eine Reaktion auf den Zusammenbruch seiner Wirtschaft, nicht dessen Ursache. Eine galoppierende Inflation ist ein Phänomen einer zusammengebrochenen Wirtschaft und eines Staates, der darauf besteht, dass sein Geld immer noch funktioniert, um über den gesellschaftlichen Reichtum zu verfügen.

4. Zusammenfassung

Zusammenfassend lässt sich sagen, dass sich „Inflation“ auf ganz unterschiedliche wirtschaftliche Phänomene bezieht: 5 % oder so entsprechen einem Wirtschaftsboom und gefährden das kapitalistische Wirtschaft überhaupt nicht, sondern sind vielmehr ein Phänomen ihres Erfolgs. Im Gegensatz dazu passt eine „Hyperinflation“ von 200 % oder so, bei der das Geld innerhalb weniger Tage seinen Wert verliert, zu einer kollabierenden Wirtschaft. Es handelt sich um qualitativ unterschiedliche Situationen, nicht nur um unterschiedliche Quantitäten. Erstere wird von den Finanzinstituten mit Unterstützung der Zentralbank erzeugt, letztere vom Staat, der sich weigert, zuzugeben, dass sein zentrales Herrschaftsmittel - das Geld - eine Gesellschaft, in der die Wirtschaft zusammenbricht, nicht beherrscht.

5. Presse

„Mangel an Arbeitskräften“

„Aber der MPC [Monetary Policy Committee] warnte, dass, wenn sich der Arbeitskräftemangel als größer und anhaltender als erwartet erweisen sollte - wenn die Arbeitnehmer am falschen Ort sind oder die falschen Qualifikationen für die verfügbaren Arbeitsplätze haben oder wenn junge Menschen, die den Arbeitsmarkt verlassen haben, um zu studieren, einige Jahre in der Ausbildung bleiben -, dies wahrscheinlich zu einem Anstieg der Löhne und einer anhaltenden Inflation führen und die BoE die Zinsen erhöhen würde.

Wenn es an der Zeit ist, die Geldpolitik zu straffen, hat die BoE am Donnerstag auch ihre Leitlinien dafür geändert, wie sie die Kreditaufnahme für Haushalte, Unternehmen und den Staat verteuern wird.“ - Chris Giles und Delphine Strauss. BoE sees tight labour market as trigger for higher rates in Financial Times. 5. August 2021

Wachstum

„Die britische Wirtschaft ist im zweiten Quartal um 4,8 Prozent gewachsen, da die Verbraucher nach der Lockerung der Coronavirus-Beschränkungen und den Fortschritten im Impfprogramm des Landes eifrig Geld ausgaben.

Dank des rasanten Wachstums gegenüber dem Vorquartal konnte die Wirtschaft einen Großteil des in den vergangenen zwei Jahren verlorenen Bodens zurückgewinnen. Dennoch produzierte sie zwischen April und Juni 4,4 Prozent weniger Waren und Dienstleistungen als im letzten Quartal 2019.

Die Wachstumsrate entsprach den Markterwartungen, wenn auch etwas langsamer als die von der Bank of England prognostizierte Expansion von 5%.

Da die USA im zweiten Quartal ihren Rückstand vollständig aufgeholt haben und die Produktion in der Eurozone im gleichen Zeitraum um 3 % unter dem Höchststand vor der Pandemie lag, zeigen die Zahlen, dass die Wirtschaftsleistung des Vereinigten Königreichs immer noch hinter der anderer fortgeschrittener Volkswirtschaften zurückbleibt.“ - Chris Giles. UK economy grows 4.8% in second quarter, in: Financial Times. 12. August 2021

„Die Wirtschaft der Eurozone hat sich von ihrem historischen, durch eine Pandemie verursachten Abschwung erholt und verzeichnete in den drei Monaten bis Juni ein schnelleres Wachstum als erwartet, nämlich 2 Prozent, so die am Freitag veröffentlichten Daten.

Der Anstieg des Bruttoinlandsprodukts der Eurozone gegenüber dem Vorquartal war höher als die von Reuters befragten Ökonomen erwarteten 1,5 Prozent und ist das erste Mal, dass die Eurozone das Wachstum in den USA und China seit Beginn der Pandemie im letzten Jahr überholt hat. Dies bedeutet auch eine deutliche Erholung gegenüber dem Rückgang von 0,3 Prozent im ersten Quartal.“ - Martin Arnold. Growth returns to eurozone with healthy rebound in second quarter, in: Financial Times. 30. Juli 2021

„Anhaltende Nachfrage nach Gütern“

„Der Inflationsschub hat viele Ökonomen überrascht. In einigen Ländern - wie den USA, Kanada, der Eurozone, Brasilien und Peru - haben sich die Inflationsprognosen für dieses Jahr in nur wenigen Monaten verdoppelt, so Consensus Economics, ein Unternehmen, das führende Prognostiker beobachtet.

‚Die Ökonomen wurden von einigen Dingen überrascht - den Energiepreisen, die bekanntermaßen schwer vorherzusagen sind, und der anhaltenden Nachfrage nach Gütern, selbst als sich die Volkswirtschaften wieder geöffnet haben‘, sagte James Pomeroy, globaler Wirtschaftsexperte bei HSBC.“ - Valentina Romei. The unexpected surge in inflation, in charts in der Financial Times. 21 November 2021

„Starke Nachfrage nach den meisten Waren und Dienstleistungen“

„Von Reuters befragte Ökonomen prognostizieren eine Inflationsrate von 5,2 Prozent, den höchsten Wert seit Anfang der 1990er Jahre und einen Anstieg gegenüber dem Zehnjahreshoch von 5,1 Prozent im November. Sie führen den Preisdruck auf die höheren Energiekosten, die starke Nachfrage nach den meisten Waren und Dienstleistungen und die anhaltenden Störungen in der Lieferkette zurück.“ - Valentina Romei. UK inflation set to hit 30-year high as rate rise expectations mount in Financial Times. 18. Januar 2022

„Lohn-Preis-Spirale“

„Er wird von den Entscheidungsträgern der Bank of England genau beobachtet, die sich große Sorgen machen, dass ein Inflationsanstieg, der zunächst durch höhere Weltmarktpreise für Waren und Energie verursacht wird, zu einem dauerhaften Phänomen werden könnte, wenn er in die inländischen Lohnabschlüsse einfließt.

Die meisten Prognostiker gehen davon aus, dass der geldpolitische Ausschuss bei seiner Sitzung am Donnerstag die Zinssätze anheben wird, um das Risiko einer so genannten Lohn-Preis-Spirale abzuwenden, bei der die Arbeitnehmer Lohnerhöhungen fordern, um den gestiegenen Lebenshaltungskosten zu entsprechen, und die Unternehmen die Preise anheben, um ihre Gewinnspannen in einem sich wiederholenden, sich selbst erfüllenden Prozess zu schützen.“ - Delphine Strauss. Can the UK avoid a wage-price spiral? in Financial Times. 1. Februar 2022

„Kleidung und Schuhe“

„Grant Fitzner, Chefökonom des ONS, sagte, dass 'Kleidung und Schuhe die Inflation in diesem Monat nach oben getrieben haben', zusammen mit den steigenden Kosten für einige Haushaltsgüter.“ - Valentina Romei. UK inflation climbs to 30-year high of 5.5% in Financial Times. 16. Februar 2022

„Ukraine-Konflikt“

„Die Inflation hat in vielen Ländern den höchsten Stand seit Jahrzehnten erreicht, wobei der Ukraine-Konflikt die Energiepreise weiter in die Höhe treibt und die Realeinkommen der Haushalte drückt.

Der Einmarsch Russlands in sein Nachbarland hat die Energie- und Lebensmittelpreise in die Höhe getrieben, und das zu einer Zeit, in der viele Länder bereits rekordverdächtige Steigerungsraten bei den Verbraucherpreisen verzeichneten, so dass einige Ökonomen eine generelle Rückkehr zur chronischen Inflation der 1970er Jahre befürchten. Die hohe Inflation ist geografisch weit verbreitet, auch wenn Ostasien weitgehend eine Ausnahme von dem weltweiten Muster darstellt.“ - Valentina Romei und Alan Smith. Inflation tracker: latest figures as countries grapple with rising prices in Financial Times. 18. März 2022

1Es ist der Warenfetisch schlechthin: „Das Geheimnisvolle der Warenform besteht also einfach darin, daß sie den Menschen die gesellschaftlichen Charaktere ihrer eignen Arbeit als gegenständliche Charaktere der Arbeitsprodukte selbst, als gesellschaftliche Natureigenschaften dieser Dinge zurückspiegelt, daher auch das gesellschaftliche Verhältnis der Produzenten zur Gesamtarbeit als ein außer ihnen existierendes gesellschaftliches Verhältnis von Gegenständen.“ (Karl Marx, Das Kapital, Bd. 1, MEW 23, S. 86)

2„Ist eine hohe Inflation ein Problem? Eine gesunde Wirtschaft braucht eine niedrige und stabile Inflationsrate. Die Regierung legt ein Ziel fest, um wie viel die Preise im Vereinigten Königreich insgesamt jedes Jahr steigen sollen. Dieses Ziel liegt bei 2%. Es ist die Aufgabe der Bank of England, die Inflation auf diesem Zielwert zu halten. Ein wenig Inflation ist hilfreich. Aber hohe und instabile Inflationsraten können jedoch schädlich sein. Wenn die Preise unvorhersehbar sind, ist es für die Menschen schwierig zu planen, wie viel sie ausgeben, sparen oder investieren können.“ (Bank of England. Was ist Inflation? 3. Februar 2022)

3Eine erfrischend ehrliche Stellungnahme findet sich in der FAZ: „Unternehmen machen einen großen Fehler, wenn sie in der Inflation ihre Preise zu spät erhöhen. Manche Anbieter zögern Preiserhöhungen hinaus, weil sie hoffen, Marktanteile zu gewinnen. Das geht aber schief. Ich rate Unternehmen daher: Erhöht die Preise schneller! Die Preiserhöhungen sollten nicht unter der Inflationsrate liegen, sondern eher leicht darüber. Das funktioniert in einer Inflation auch einfacher.“ (Hermann Simon, „Erhöht die Preise schneller!", in Frankfurter Allgmeine Zeitung. 26. März 2022)

4„Schon vor dem Einmarsch Russlands in die Ukraine wurden die Verbraucherpreise durch globale Faktoren in die Höhe getrieben, insbesondere durch die wirtschaftliche Erholung von den schlimmsten Folgen der Pandemie und durch Angebotsengpässe in bestimmten Sektoren.“ (Andrew Bailey, Gouverneur der Bank von England. Brief des Gouverneurs an den Kanzler. 17. März 2022)

5Die Bank hat eine Reihe von Antworten auf die Frage „Woher kommt Inflation“, die sie in den Briefen ihres Gouverneurs an den Finanzminister gibt. Diese haben wir oben besprochen. In ihrer Geldpolitik geht die Bank von einer anderen Erklärung aus, die wir hier besprechen.

6„Der Weber kann nur Leinwand verkaufen, weil der Bauer Weizen, Heißsporn nur die Bibel, weil der Weber Leinwand, der Destillateur nur gebranntes Wasser, weil der andre das Wasser des ewigen Lebens bereits verkauft hat usw.“ (Karl Marx, Das Kapital, Bd. 1, S. 126)

7Wenn überhaupt, dann nehmen viele Leute als Reaktion auf Inflation Kredite auf, um den Unterschied zwischen ihren Löhnen und ihren Kosten zu überbrücken, oft zu Zinssätzen, die deutlich über den von der BoE festgesetzten Zinssätzen liegen, da diese Verbraucherkredite sehr riskant sind. Siehe z. B. Leke Oso Alabi und Siddharth Venkataramakrishnan. Pawnbroking surges in UK amid cost of living squeeze in Financial Times. 29. Juli 2022 oder Oliver Ralph. Britische Verbraucherkredite verdoppeln sich angesichts steigender Lebenshaltungskosten in der Financial Times. 29. Juli 2022.

8Sie sollte auch über den Staat reden, der sich umfangreich verschuldet, siehe Abschnitt 3 dieses Textes; aber das tut sie hier nicht.

9Die Bank erläutert dies u.a. in Michael McLeay, Amar Radia und Ryland Thomas. Bulletin 2014 Q1: Geldschöpfung in der modernen Wirtschaft. 2014

10Siehe den Abschnitt "1.4. Die Abrechnung ist aufgehalten, schlechte Schulden sind allseitig in Wert gehalten worden – die Wirtschaft kommt nicht so richtig in Gang – was tun? Zentralbankpolitik seit 2013", in Wirtschaftskrise (von 2008 bis Juni 2020).

11Die bisherige Diskussion gibt auch einen Hinweis darauf, warum die Bank of England so um die Löhne besorgt ist. Sie weiß um den Zusammenhang zwischen Löhnen und Gewinnen, auf den wir oben unser Argument aufgebaut haben: Höhere Löhne verringern die Gewinne. Sie weiß auch, dass die Rentabilität der Unternehmen, ihre Fähigkeit, (kreditgestützte) Vorschüsse in Überschüsse umzuwandeln, das ist, wovon alles abhängt: der Wert des von der Bank of England ausgegebenen Geldes bis hin zum Lebensunterhalt aller Leute in der Gesellschaft.

12„Dieser Wertteil der Ware, der den Preis der verzehrten Produktionsmittel und den Preis der angewandten Arbeitskraft ersetzt, ersetzt nur, was die Ware dem Kapitalisten selbst kostet, und bildet daher für ihn den Kostpreis der Ware. (...) Andrerseits ist der Kostpreis der Ware keineswegs eine Rubrik, die nur in der kapitalistischen Buchführung existiert. Die Verselbständigung dieses Wertteils macht sich in der wirklichen Produktion der Ware fortwährend praktisch geltend, da er aus seiner Warenform durch den Zirkulationsprozeß stets wieder in die Form von produktivem Kapital rückverwandelt werden, der Kostpreis der Ware also beständig die in ihrer Produktion verzehrten Produktionselemente rückkaufen muß.“ (Karl Marx. Das Kapital, Bd. 3, S.34)

13Nun gibt es „inflationsbereinigte Gewinne“. Das bedeutet zum einen, dass die Kapitalist*innen wissen, dass ihre Einheit keine Einheit ist, dass das, was sie als fest voraussetzen, nicht fest ist. Das bedeutet andererseits auch, dass sie einen festen Standard, eine Einheit, suchen, an der sie ihren Erfolg messen können. Ihr Geschäft beruht auf dieser Einheit.

14„Geld (...) kann auf Grundlage der kapitalistischen Produktion in Kapital verwandelt werden und wird durch diese Verwandlung aus einem gegebnen Wert zu einem sich selbst verwertenden, sich vermehrenden Wert. Es produziert Profit, d.h. es befähigt den Kapitalisten, ein bestimmtes Quantum unbezahlter Arbeit, Mehrprodukt und Mehrwert, aus den Arbeitern herauszuziehn und sich anzueignen. Damit erhält es, außer dem Gebrauchswert, den es als Geld besitzt, einen zusätzlichen Gebrauchswert, nämlich den, als Kapital zu fungieren. Sein Gebrauchswert besteht hier eben in dem Profit, den es, in Kapital verwandelt, produziert. In dieser Eigenschaft als mögliches Kapital, als Mittel zur Produktion des Profits, wird es Ware, aber eine Ware sui generis. Oder was auf dasselbe herauskommt, Kapital als Kapital wird zur Ware.“ (Karl Marx. Das Kapital, Bd. 3, MEW 25, S.350ff.)

15Dieser qualitative Unterschied in der wirtschaftlichen Substanz des Schuldverhältnisses findet seinen Ausdruck in der quantitativen Differenz der Zinssätze. Zahltagskreditgeber verlangen etwa 1250% effektiver Jahreszins, Kreditkarten etwa 20%, Privatkredite etwa 8%. Der Zinssatz der BoE lag im August 2022 bei 1,75 % pro Jahr.

16„In der bisher betrachteten unmittelbaren Form der Warenzirkulation war dieselbe Wertgröße stets doppelt vorhanden, Waren auf dem einen Pol, Geld auf dem Gegenpol. Die Warenbesitzer traten daher nur in Kontakt als Repräsentanten wechselseitig vorhandner Äquivalente. Mit der Entwicklung der Warenzirkulation entwickeln sich jedoch Verhältnisse, wodurch die Veräußerung der Ware von der Realisierung ihres Preises zeitlich getrennt wird. (...) Der eine Warenbesitzer verkauft vorhandne Ware, der andre kauft als bloßer Repräsentant von Geld oder als Repräsentant von künftigem Gelde. Der Verkäufer wird Gläubiger, der Käufer Schuldner.“ (Karl Marx. Das Kapital, Band 1, MEW 23, S.148f.)

„Ich habe früher (Buch I, Kap. III, 3, b) gezeigt, wie sich aus der einfachen Warenzirkulation die Funktion des Geldes als Zahlungsmittel und damit ein Verhältnis von Gläubiger und Schuldner unter den Warenproduzenten und Warenhändlern bildet. Mit der Entwicklung des Handels und der kapitalistischen Produktionsweise, die nur mit Rücksicht auf die Zirkulation produziert, wird diese naturwüchsige Grundlage des Kreditsystems erweitert, verallgemeinert, ausgearbeitet. Im großen und ganzen fungiert das Geld hier nur als Zahlungsmittel, d.h. die Ware wird verkauft nicht gegen Geld, sondern gegen ein schriftliches Versprechen der Zahlung an einem bestimmten Termin.“ (Karl Marx, Das Kapital, Band 3, MEW 25, S. 413)

17Handelwechsel sind heute weitgehend durch Dienstleistungen von Banken ersetzt worden und daher nicht mehr üblich. Das historische Beispiel soll hier helfen, die logische Entwicklung Schritt für Schritt zu erklären.

18„Das Kreditgeld entspringt unmittelbar aus der Funktion des Geldes als Zahlungsmittel, indem Schuldzertifikate für die verkauften Waren selbst wieder zur Übertragung der Schuldforderungen zirkulieren.“ (Karl Marx. Kapital, Bd. 1, MEW 23, S. 153f.)

„Bis zu ihrem Verfall- und Zahlungstage zirkulieren solche Wechsel selbst wieder als Zahlungsmittel; und sie bilden das eigentliche Handelsgeld.“ (Karl Marx, Kapital, Bd. 3, MEW 25, S. 413).